Kolektivna pogodba za dejavnost poslovanja z nepremičninami predstavlja ključen dokument, ki ureja delovna razmerja in določa pogoje dela v panogi. Pogodbeni stranki kolektivne pogodbe dejavnosti poslovanja z nepremičninami (Uradni list RS, št. 9/98) sta se sporazumno dogovorili o vsebini tarifne priloge, ki podrobneje opredeljuje elemente plačne politike in drugih prejemkov. Ta priloga, ki se je sprva nanašala na obdobje po 1. 1. 2000, je bila skozi leta dopolnjevana in usklajevana z gospodarskimi razmerami ter zakonodajo.

Izhodiščne plače po tarifnih razredih

Tarifna priloga natančno določa izhodiščne plače po posameznih tarifnih razredih, ki odražajo zahtevnost dela in kvalifikacijo zaposlenih. Te plače so temelj za izračun vseh ostalih prejemkov delavcev in so razdeljene v več skupin glede na tip delodajalca oziroma specifične pogoje poslovanja.

Izhodiščne bruto plače za januar 2000 (v SIT)

Za obdobje po 1. januarju 2000 so bile izhodiščne bruto plače za polni delovni čas določene v slovenskih tolarjih (SIT) po naslednji tabeli:

| Tarifni razred | Razmerje | Izhodiščna bruto plača v SIT za polni delovni čas (po skupinah) | ||

|---|---|---|---|---|

| 1. skupina | 2. skupina | 3. skupina | ||

| I. enostavna dela | 1,00 | 55.846 | 60.034 | 64.222 |

| II. manj zahtevna dela | 1,10 | 61.630 | 66.037 | 70.644 |

| III. srednje zahtevna dela | 1,23 | 68.690 | 73.842 | 78.993 |

| IV. zahtevna dela | 1,46 | 81.535 | 87.650 | 93.764 |

| V. bolj zahtevna dela | 1,60 | 89.353 | 96.054 | 102.756 |

| VI. zelo zahtevna dela | 2,16 | 120.627 | 129.674 | 138.720 |

| VII. visoko zahtevna dela | 2,70 | 150.784 | 162.092 | 173.400 |

| VIII. najbolj zahtevna dela | 3,50 | 195.461 | 210.119 | 224.778 |

| IX. izjemno zahtevna dela | 4,20 | 234.553 | 252.143 | 269.733 |

V primeru, da bi izplačilo plač ogrozilo obstoj delodajalca in povzročilo večje število presežnih delavcev, se lahko zaradi ohranitve delovnih mest delodajalec in sindikat pisno dogovorita o drugačni plačni politiki. Takšen dogovor je veljaven le začasno, do 6 mesecev. Kolektivna pogodba pri delodajalcu omogoča tudi določitev višjih izhodiščnih plač ob upoštevanju specifičnih pogojev gospodarjenja. Podpisniki tarifne priloge soglašajo, da podpis te priloge ni razlog za znižanje obstoječih izhodiščnih plač pri delodajalcih.

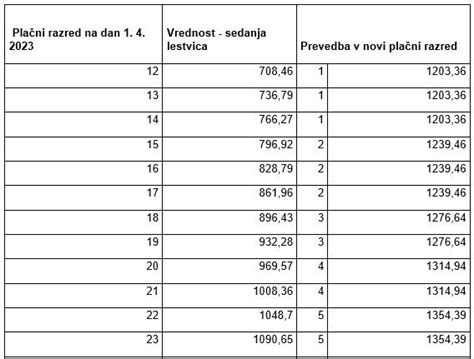

Novejše uskladitve in najnižje osnovne plače (v EUR)

Tarifna priloga se redno usklajuje z rastjo življenjskih stroškov in drugimi gospodarskimi kazalniki. V Uradnem listu RS, št. 43/2025 z dne 17. 6. 2025 je bila objavljena nova Tarifna priloga h Kolektivni pogodbi za dejavnost poslovanja z nepremičninami, ki je prinesla spremembe v zneskih najnižjih osnovnih plač in višini jubilejnih nagrad za člane reprezentativnega sindikata.

Najnižje osnovne plače po posameznih tarifnih razredih so bile povečane za 5 % in se uporabljajo od 1. julija. Poleg tega so se plače povečale tudi za 6 % in veljajo od 1. januarja. Izhodiščne osnovne plače po tarifnih razredih, veljavne od 1. januarja 2023, so prikazane v spodnji tabeli:

| Tarifni razred | SKUPINA I (EUR) | SKUPINA II (EUR) | SKUPINA III (EUR) |

|---|---|---|---|

| I. | 458,90 | 488,78 | 518,68 |

| II. | 498,76 | 531,63 | 564,51 |

| III. | 550,57 | 587,34 | 624,10 |

| IV. | 642,25 | 685,87 | 729,53 |

| V. | 698,05 | 745,86 | 793,72 |

| VI. | 921,25 | 985,80 | 1.050,39 |

| VII. | 1.136,48 | 1.217,17 | 1.297,93 |

| VIII. | 1.455,37 | 1.559,94 | 1.664,63 |

| IX. |

Razvrstitev delodajalcev v skupine

Delodajalci v dejavnosti poslovanja z nepremičninami so glede obveznosti določanja in izplačevanja izhodiščnih plač razporejeni v naslednje skupine: I., II. in III. Odločitev o razvrstitvi delodajalca (gospodarske družbe, podjetja, zadruge, samostojni podjetniki) in prehodu iz ene v drugo skupino sprejme poslovodni organ na podlagi rezultatov poslovanja in o tem seznani sindikat.

Usklajevanje in veljavnost tarifne priloge

Usklajevanje izhodiščnih plač poteka skladno z dogovorom in določili zakona o minimalni plači, o načinu usklajevanja plač in o regresu za letni dopust, kot je bilo določeno za obdobje 1999-2001 (Uradni list RS, št. 39/99). Socialni partnerji se po tej kolektivni pogodbi dejavnosti do konca meseca oktobra tekočega leta sestanejo z namenom proučitve stanja poslovanja v dejavnosti in sklenitve dogovora o uskladitvi najnižjih osnovnih plač za naslednje leto.

Tarifna priloga začne veljati naslednji dan po objavi v Uradnem listu Republike Slovenije, uporablja pa se od določenega datuma, kot je bilo v primeru sprememb za leto 2025, ki se uporabljajo od 1. julija.

Regres za letni dopust

Delavcu pripada regres za letni dopust v višini, ki je določena s tarifno prilogo. Ta znaša najmanj 107.000 tolarjev (po stari valuti) in največ 70% povprečne plače v Republiki Sloveniji.

Povračila stroškov v zvezi z delom

Tarifna priloga ureja tudi povračila stroškov v zvezi z delom, ki vključujejo stroške prevoza na delo in z dela, službena potovanja ter terenski dodatek. Ta povračila se izplačujejo in usklajujejo v višini zgornjega zneska, določenega z uredbo o višini povračil stroškov v zvezi z delom in drugih prejemkov, ki se pri ugotavljanju davčne osnove priznavajo kot odhodek (Uradni list RS, št. 72/93, 7/95, 5/98).

Posebej so določeni tudi zneski povračila stroškov prehrane med delom, ki znašajo:

- najmanj 572 SIT na dan prisotnosti na delu in se usklajuje z rastjo cen življenjskih stroškov (usklajevanje se opravi januarja in julija v tekočem letu) ali

- do 10% povprečne mesečne plače zaposlenega v RS za pretekle tri mesece za 176 delovnih ur.

Jubilejna nagrada

Kot del nove Tarifne priloge, objavljene v letu 2025, je določena tudi jubilejna nagrada. Članom reprezentativnega sindikata, podpisnika Kolektivne pogodbe za dejavnost poslovanja z nepremičninami (KPN), pripada jubilejna nagrada za neprekinjeno delovno dobo pri zadnjem delodajalcu najmanj v višini, ki se v skladu z veljavnimi predpisi ne všteva v davčno osnovo dohodka iz delovnega razmerja.