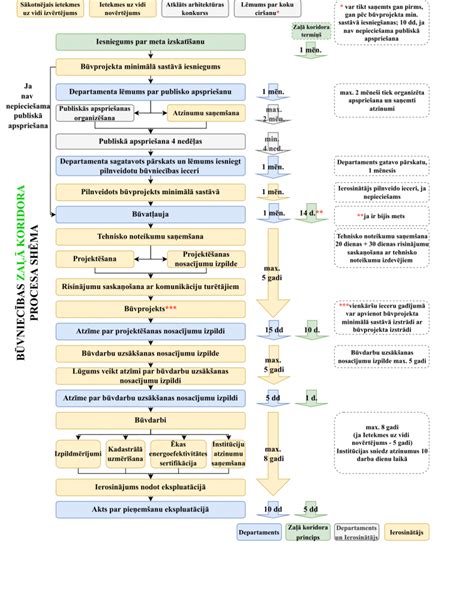

Sistem množičnega vrednotenja nepremičnin se je v Sloveniji razvil predvsem zaradi potrebe po uvedbi sodobnega davka na nepremičnine, ki bi temeljil na njihovi tržni vrednosti. Že v samem začetku se je izkazalo, da so rezultati množičnega vrednotenja uporabni za mnoge druge namene. Množično vrednotenje nepremičnin, uveljavljeno v Republiki Sloveniji od maja 2006, je tržno vrednotenje nepremičnin na podlagi ponudbe in povpraševanja. Izvaja se tako, da se vrednosti nepremičnin ne določajo s posamičnim ocenjevanjem, ampak z modeli, razvitimi z metodami množičnega vrednotenja. Zajema postopek generalnega vrednotenja in postopek pripisa vrednosti nepremičninam.

Zakonodajni okvir: ZMVN-1

Državni zbor Republike Slovenije je na seji dne 14. julija 2017 sprejel Zakon o množičnem vrednotenju nepremičnin (ZMVN-1), ki ga je razglasil takratni predsednik Republike Slovenije Borut Pahor. Ta zakon določa okvir za delovanje sistema množičnega vrednotenja. Vlada RS je že 24. novembra 2011 sprejela Uredbo o določitvi modelov vrednotenja nepremičnin, kar je omogočilo izvedbo generalnega vrednotenja nepremičnin in prvi pripis posplošene tržne vrednosti vsem nepremičninam v registru nepremičnin, pri čemer so se podatki začeli uporabljati s 1. januarjem 2012.

Definicije ključnih pojmov po ZMVN-1

- Posplošena vrednost nepremičnine je rezultat množičnega vrednotenja. Gre za oceno tržne vrednosti nepremičnine, izračunane z modeli množičnega vrednotenja in podatki o nepremičnini, ki so na dan pripisa posplošene vrednosti evidentirani v evidenci vrednotenja. Tržna vrednost nepremičnine je tržna vrednost v skladu z Mednarodnimi standardi ocenjevanja vrednosti Odbora za mednarodne standarde ocenjevanja vrednosti.

- Nepremičnina za namene tega zakona je nepremičnina, kot jo določa zakon, ki ureja evidentiranje nepremičnin.

- Upravljavec nepremičnine za namene tega zakona je oseba, ki se v skladu z zakonom, ki ureja evidentiranje nepremičnin, šteje za upravljavca nepremičnine.

- Oseba, ki opravlja dejavnost, je za namene tega zakona oseba, ki opravlja dejavnost na posebnih enotah vrednotenja. Oseba, ki opravlja dejavnost, nepremičnine oziroma njihove dele, za katere sama ni lastnik, vključi v posebno enoto vrednotenja na podlagi pisnega dovoljenja lastnika nepremičnine oziroma ustreznega drugega pravnega naslova, ki takšno dovoljenje vsebuje. Dokazila posreduje organu vrednotenja v skladu z 41. oziroma 42. členom zakona.

Zamik izvedbe in prilagoditev rokov

Državni zbor je sprejel noveli zakonov, s katerima je izvedbo novega cikla množičnega vrednotenja nepremičnin zamaknil z julija letos (2019) na marec prihodnje leto (2020). Vlada je zamik predlagala, da se uredijo vsi podatki in uskladijo novi modeli vrednotenja. Po novem je rok za sprejetje novih modelov vrednotenja in izvedbo prvega cikla množičnega vrednotenja po novih pravilih premaknjen z 31. julija 2019 na 31. marec 2020. Geodetska uprava (GURS) bo novo množično vrednotenje nepremičnin izvedla spomladi prihodnje leto, torej do konca marca 2020.

Dodatni čas za ureditev evidenc

Zaradi zamika rokov bo na voljo tudi več časa za upravljavce zbirk podatkov o nepremičninah (ministrstva, občine in drugi), da ti dodatno pregledajo kakovost uradnih evidenc in obravnavajo strokovno-tehnična vprašanja v zvezi z njimi. Geodetska uprava je že konec minulega leta pozivala k ureditvi evidenc o nepremičninah.

Metodologija in oblikovanje modelov vrednotenja

Osnutki modelov vrednotenja se oblikujejo na osnovi statističnih analiz podatkov trga nepremičnin in podatkov o nepremičninah. Podatke se pred uporabo preveri, po potrebi tudi terensko, ter vsebinsko in kakovostno nadgradi.

Načini vrednotenja

Pri modeliranju osnutkov modelov se uporabljajo trije uveljavljeni načini vrednotenja nepremičnin:

- Način tržnih primerjav: Vhodni podatki so preverjeni podatki o nepremičninah in tržne cene.

- Način, zasnovan na donosih: Vhodni podatki so preverjeni podatki o nepremičninah ter donos oziroma tržne najemnine.

- Nabavno vrednostni način: Vhodni podatek so stroški gradnje.

Glavno merilo za oblikovanje osnutkov modelov vrednotenja je razmerje med posplošeno vrednostjo, izračunano na podlagi modela (enačba), ter med doseženo tržno ceno (kupoprodajni trg).

Modeli množičnega vrednotenja se oblikujejo za vrednotenje enot vrednotenja, ki so stavbe in deli stavb, zemljišča ali deli zemljišč, ter za vrednotenje posebnih enot vrednotenja na podlagi njihove rabe. Za način tržnih primerjav in na donosu zasnovan način vrednotenja se za zagotavljanje statistično zanesljivega pojasnjevanja ponudbe in povpraševanja na trgu nepremičnin za vsak model vrednotenja (razen izjem) uporabi primerjava vsaj 1000 podatkov o tržnih cenah in tržnih najemninah.

Posebnosti za kmetijska in gozdna zemljišča

GURS pojasnjuje, da ZMVN-1 omogoča vrednotenje kmetijskih in gozdnih zemljišč le z metodo primerljivih prodaj. Za vrednotenje lahko uporabljajo le podatke iz uradnih evidenc.

Vrednostne cone in njihova določitev

Vrednostna cona je geografsko zaokroženo območje, na katerem imajo glede na analizo ponudbe in povpraševanja trga nepremičnin nepremičnine z enakimi lastnostmi enako vrednost. Nepremičnina se v vrednostno cono uvrsti glede na podatek o centroidu parcele za zemljišča in podatek o centroidu stavbe za stavbe in dele stavb. Velikost za zemljišča in dele stavb izkazuje podatek o njihovi površini, razen za rezervoarje in silose, kjer ta podatek izkazuje njihova prostornina.

Vrednostne cone se ob upoštevanju naravnih značilnosti prostora ter poselitvenih območij, krajine, gospodarske javne infrastrukture in pravnih režimov, določenih v skladu s predpisi o urejanju prostora, zarišejo po parcelnih mejah na podlagi podatkov zemljiškega katastra tako, da zvezno pokrivajo celotno območje Republike Slovenije. Vrednostna cona, v kateri je vrednost referenčne enote vrednotenja na podlagi podatkov o trgu najvišja, ima najvišjo vrednostno raven. GURS pojasnjuje, da bo pomemben rezultat k izboljšanem vplivu lokacije na vrednost nepremičnin prispevalo povečano število vrednostnih con in kakovostnejša določitev vrednostnih ravni. Število vrednostnih con za model za kmetijska zemljišča (KME) bo GURS povečal za dvakrat (oktobra 2019 je bilo določenih okrog 100 vrednostnih con, pri čemer so bile nekatere vrednostne cone ogromne, npr. ena vrednostna cona za Belo krajino, celotno Zasavje, Brkine, celotno Notranjsko, kar so bile najbolj očitne pomanjkljivosti).

Umerjanje in preverjanje modelov

Merilo za umerjanje modelov vrednotenja je srednja vrednost razmerij med posplošenimi vrednostmi, določenimi z modeli vrednotenja, in vrednostmi tržnih cen oziroma tržnih najemnin, ki so časovno prilagojene na datum modelov vrednotenja. Modeli vrednotenja nepremičnin se na podlagi podatkov o trgu nepremičnin preverijo vsaki dve leti. Če model vrednotenja ob preverjanju ni več skladen z merili, se določi nova vrednostna raven posamezni vrednostni coni s spremembo predpisa. Če je model skladen z merili, se pri določanju novega modela vrednotenja spremeni le datum modela vrednotenja.

Vloga lastnikov in javnosti

Pravna varnost glede ustreznosti posplošenih vrednosti se lastnikom nepremičnin zagotavlja na več načinov. Najprej skozi predpisane postopke usklajevanja modelov vrednotenja, v katerih se zagotavlja udeležba strokovni javnosti, občinam in lastnikom nepremičnin. Na KGZS so sodelovali v javni razpravi o vsebini uredbe o modelih vrednotenja, ki je potekala v oktobru in prvi polovici novembra 2019.

Poskusno vrednotenje in pripombe

Geodetska uprava bo predvidoma septembra 2019 izvedla poskusno vrednotenje po novem sistemu. Lastniki bodo lahko prek spleta preverili, kakšna je vrednost njihove nepremičnine z dne 1. januarja 2019, in oddali pripombo na modele, ki bodo uporabljeni za njihovo občino. Občine bodo pripombe lastnikov zbrale, se do njih opredelile in jih posredovale Geodetski upravi v obdelavo. V primeru nepravilnih podatkov v nepremičninskih evidencah, je lastnikom omogočeno, da jih po predpisanih postopkih uredijo.

Uveljavljanje posebnih okoliščin

Lastniki nepremičnin lahko takrat tudi začnejo postopke za uveljavljanje posebnih okoliščin za posamezno nepremičnino. To pomeni, da bodo lahko lastniki ugovarjali posplošeni vrednosti nepremičnine z dokazovanjem posebnih okoliščin. Posebne okoliščine so take, ki so lastne posamezni oziroma omejenemu naboru nepremičnin v določeni vrednostni coni in so take narave, da jih model vrednotenja ne vključuje oziroma jih ne vključuje v zadostni meri v izračun vrednosti nepremičnine.

Uporaba posplošenih vrednosti

Sistem množičnega vrednotenja nepremičnin v Sloveniji je nadgrajen tako, da se lahko pripisane vrednosti nepremičnin uporabijo tudi za davčne namene, npr. za bodoči davek na nepremičnine, davek na dobiček ob prodaji nepremičnine in davek na promet nepremičnin. Uporablja se tudi za določanje premoženja.

tags: #uredba #mnozicno #vrednotenje #priloga #1