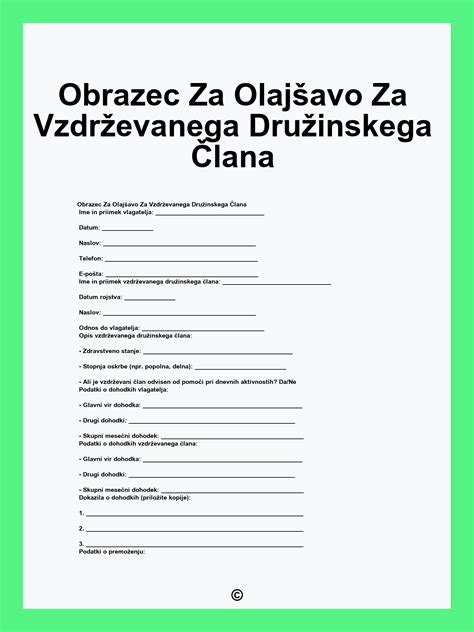

Uveljavljanje davčnih olajšav za vzdrževane družinske člane

Zavezancem za dohodnino se davčna osnova lahko zmanjša za posebno olajšavo za vzdrževane družinske člane (VDČ). Vlogo za uveljavljanje te olajšave morajo vložiti zavezanci, ki med letom pri izračunu akontacije dohodnine od dohodka iz delovnega razmerja, pokojnine ali drugega dohodka, niso uveljavljali posebne olajšave za vzdrževane družinske člane.

Vlogo za uveljavljanje posebne olajšave izpolnijo tudi tisti zavezanci, ki želijo spremeniti čas vzdrževanja za posameznega zavezanca, na primer, če se spremeni dohodek ali drugi pogoji enega od staršev oziroma skrbnikov.

Načini in roki za uveljavljanje olajšav

Vzdrževane družinske člane lahko zavezanci za dohodnino uveljavljajo na dva načina:

- Na mesečni ravni (pri izračunu akontacije dohodnine): Če želite olajšavo uveljavljati med letom, morate delodajalcu dostaviti izpolnjen obrazec "Obvestilo o uveljavljanju olajšave za vzdrževane družinske člane pri izračunu akontacije dohodnine". Rok za to je 5. februar.

- Na letni ravni (pri informativnem izračunu dohodnine): Če olajšave niste uveljavljali med letom ali želite podatke spremeniti, morate najpozneje do 5. februarja vložiti Vlogo za uveljavljanje posebne olajšave za vzdrževane družinske člane pri informativnem izračunu dohodnine.

Najbolj enostaven način oddaje vloge je elektronsko prek portala eDavki ali mobilne aplikacije eDavki, kjer je na voljo predizpolnjen obrazec s podatki iz lanskega leta, kar bistveno skrajša postopek. Rok za elektronsko oddajo vloge je podaljšan do 20. februarja. Vlogo v papirnati obliki je mogoče oddati do 5. februarja.

Kaj se zgodi, če olajšava ni uveljavljena?

Če zavezanec olajšave ne uveljavlja niti na mesečni niti na letni ravni (do 5. februarja), bo prejel informativni izračun dohodnine (IID), v katerem olajšava ne bo upoštevana. Zaradi tega bo imel v svojem IID večje doplačilo oz. manjše vračilo dohodnine, kot sicer. Če bo posebno olajšavo želel uveljavljati, bo moral podati ugovor zoper IID.

Kdo je lahko vzdrževani družinski član?

Po podatkih Finančne uprave RS za vzdrževanega družinskega člana lahko velja oseba, ki ima v Sloveniji prijavljeno prebivališče, je državljan/državljanka Republike Slovenije ali je državljan države članice Evropske Unije ali je rezident države, s katero ima Slovenija sklenjeno mednarodno pogodbo o izogibanju dvojnega obdavčevanja dohodka, ki omogoča izmenjavo informacij zaradi izvajanja domače zakonodaje.

Otroci do 18. leta starosti se samodejno upoštevajo kot vzdrževani družinski člani brez omejitev. Za ostale vzdrževane družinske člane morajo zavezanci izpolnjevati pogoje in obenem ob izpolnitvi vloge za uveljavljanje olajšave priložiti še posebna dokazila.

Kategorije vzdrževanih družinskih članov:

| Vzdrževani družinski član | Olajšava se prizna, če: |

|---|---|

| Otrok do 18. leta starosti | Se samodejno upošteva kot vzdrževani družinski član. |

| Otrok od 18. do 26. leta starosti | Neprekinjeno ali s prekinitvijo do enega leta nadaljuje šolanje na srednji, višji ali visoki stopnji in ni zaposlen ter ne opravlja dejavnosti in nima lastnih dohodkov za preživljanje ali so ti manjši od višine posebne olajšave za vsakega drugega družinskega člana. |

| Otrok, starejši od 26 let | Izpolnjuje zgornji pogoj in se vpiše na študij do 26. leta starosti, in to največ za šest let od dneva vpisa na dodiplomski študij in največ za štiri leta od dneva vpisa na podiplomski študij. |

| Otrok, starejši od 18 let, ki se ne izobražuje | Je za delo sposobna, če je prijavljena pri službi za zaposlovanje in živi s starši oziroma posvojitelji v skupnem gospodinjstvu, kadar nima lastnih dohodkov za preživljanje ali so ti manjši od višine posebne olajšave za vsakega drugega družinskega člana. |

| Otrok, ki potrebuje posebno nego in varstvo | Ima pravico do dodatkov za nego otroka v skladu z Zakonom o starševskem varstvu in družinskih prejemkih ali Zakonom o pokojninskem in invalidskem zavarovanju. Olajšava se zavezancu ne prizna, če ima otrok zaradi zdravljenja, usposabljanja, vzgoje ali šolanja v zavodu brezplačno oskrbo, razen če dokaže, da tudi v tem času materialno skrbi za otroka. |

| Otrok vseh starosti, ki je nezmožen za delo | Se upošteva oseba, ki je v skladu s Predpisi o družbenem varstvu duševno in telesno prizadetih oseb, nezmožna opravljati delo. |

Uveljavljanje olajšave za ostale osebe

| Vzdrževani družinski član | Olajšava se prizna, če: |

|---|---|

| Zakonec ali zunajzakonski partner | Ni zaposlen in ne opravlja dejavnosti, če nima lastnih dohodkov za preživljanje ali so ti manjši od višine posebne olajšave za vsakega drugega vzdrževanega družinskega člana. Zunajzakonski partner mora živeti z zavezancem najmanj eno leto v življenjski skupnosti. |

| Razvezani zakonec zavezanca | Mu je s sodbo oziroma dogovorom, sklenjenim po Predpisih o zakonski zvezi in družinskih razmerij, priznana pravica do preživnine, ki jo plačuje zavezanec. |

| Starši oziroma posvojitelji zavezanca | Nimajo lastnih dohodkov za preživljanje ali so ti manjši od višine za osebne olajšave za vsakega drugega vzdrževanega družinskega člana in živijo z zavezancem v skupnem gospodinjstvu ali so v institucionalnem varstvu v socialnovarstvenem zavodu in zavezanec krije stroške teh storitev. Pod enakimi pogoji se olajšava upošteva tudi staršem oziroma posvojiteljem zavezančevega zakonca, če zakonec ni zavezancev za dohodnino. |

| Drug član kmetijskega gospodinjstva | Sodeluje pri doseganju dohodka iz osnovne kmetijske in osnovne gozdarske dejavnosti, če nima lastnih dohodkov za preživljanje ali so ti manjši od višine posebne olajšave za vsakega drugega vzdrževanega družinskega člana in pod pogojem, da njegov otrok, zakonec, starši ali posvojitelji zanj ne uveljavljajo posebne olajšave za vzdrževanega družinskega člana. Tedaj kot vzdrževani družinski član zavezanca velja tudi otrok kmečkega gospodinjstva. |

Kdo uveljavlja olajšavo v primeru razveze zavezancev?

Če otrok izpolnjuje pogoje za uveljavljanje olajšave za vzdrževane družinske člane, jo lahko uveljavljata oba starša. V tem primeru si starša razdelita čas uveljavljanja tako, da njuna vsota ne preseže 12 mesecev. Običajno se najbolj izplača, če olajšavo uveljavlja starš, ki ima višjo plačo in sodi v višji dohodninski razred, da si s tem zniža davčno osnovo. Izračun je odvisen tudi od tega, za koliko otrok starši uveljavljajo olajšavo, ki jo je mogoče tudi razdeliti po mesecih. Vendar pa zakon ne dovoljuje, da bi za istega otroka oba starša uveljavljala olajšavo za isto obdobje - skupna vsota mesecev uveljavljanja ne sme preseči 12.

Davčne olajšave za otroke in druge vzdrževane osebe (posodobitev za leto 2025!)

Zakonodajni okvir in evolucija davčnih olajšav v Sloveniji

Temelj uveljavljanja davčnih olajšav predstavlja Zakon o dohodnini (ZDoh-2), ki v svojih členih podrobno določa pogoje, pod katerimi se zmanjša davčna osnova rezidenta Slovenije. Sistem temelji na načelu, da se pri obdavčitvi upošteva zmanjšana plačilna sposobnost tistih zavezancev, ki skrbijo za druge družinske člane.

Definicija vzdrževanega družinskega člana po ZDoh-2

Da bi se oseba štela za vzdrževanega družinskega člana, mora izpolnjevati stroge zakonske pogoje, ki se razlikujejo glede na sorodstveno razmerje in starost. Limit lastnih dohodkov za leto 2025 je postavljen na 2.838,30 EUR, kar sovpada z zneskom olajšave za prvega vzdrževanega otroka. V letu 2026 se ta prag v skladu z uskladitvijo zvišuje na 2.995,83 EUR. V lastne dohodke se štejejo vsi dohodki po ZDoh-2, vključno z obrestmi, dividendami in morebitnimi najemninami, ne pa tudi otroški dodatek ali štipendije.

Kvantitativna analiza zneskov olajšav za leti 2025 in 2026

Slovenija uporablja progresivni model olajšav za otroke, kar pomeni, da se z vsakim naslednjim otrokom znesek olajšave znatno poveča. Ta politika je usmerjena v podporo večjim družinam in neposredno vpliva na to, v kateri davčni razred se uvrsti zavezanec po upoštevanju vseh odbitkov.

| Leto 2025 | Leto 2026 | |||

|---|---|---|---|---|

| Otrok | Letni znesek (EUR) | Mesečni znesek (EUR) | Letni znesek (EUR) | Mesečni znesek (EUR) |

| Prvi otrok | 2.838,30 | 236,53 | 2.995,83 | 249,65 |

| Drugi otrok | 3.136,88 | 261,41 | 3.310,95 | 275,91 |

| Tretji otrok | 5.195,03 | 432,92 | 5.474,84 | 456,24 |

| Četrti otrok | 7.253,18 | 604,43 | 7.648,73 | 637,40 |

| Otrok s posebnimi potrebami | 10.289,33 | 857,44 | 10.856,24 | 904,69 |

Iz tabele je razvidno, da so se zneski za leto 2026 povečali za približno 5,55 % glede na leto 2025. Za podjetnika to pomeni, da bodo njegovi zaposleni, ki uveljavljajo olajšave med letom pri izplačilu plače, mesečno prejeli nekoliko višji neto znesek, saj bo akontacija dohodnine nižja. Na primer, pri zavezancu, ki uveljavlja tri otroke, se skupna letna olajšava z 11.070,21 EUR v letu 2025 poveča na 11.684,62 EUR v letu 2026.

Matematični vpliv na davčno osnovo

Vpliv olajšave na končno dohodnino se izračuna s pomočjo stopnje dohodnine, v katero zavezanec pade. Za leto 2026 velja lestvica, ki določa različne davčne razrede. Če se zavezanec nahaja v 26-odstotnem davčnem razredu, mu olajšava za prvega otroka v letu 2026 (2.995,83 EUR) prinese dejanski davčni prihranek v višini 778,92 EUR na leto.

Postopki in roki v letu 2026: Kaj mora podjetnik vedeti?

Zavezanci imajo dve poti za uveljavljanje teh ugodnosti. Prva je medletna, preko delodajalca, kjer se olajšava upošteva pri vsakomesečnem obračunu plače. Druga pot je oddaja vloge po koncu leta, kar je trenutno aktualno za leto 2025.

Kritični datumi za leto 2025 (in veljavnost v 2026)

- 31. januar 2026: Rok, do katerega morajo delodajalci (plačniki davka) zaposlenim izročiti povzetke o obračunu dohodkov za leto 2025. Ti podatki so ključni, da lahko zaposleni preveri, ali se podatki v sistemu eDavki ujemajo z dejanskim stanjem.

- 5. februar 2026: Zadnji dan za oddajo vloge za uveljavljanje posebne olajšave v papirnati obliki. Vlogo je mogoče poslati po pošti ali jo osebno prinesti na pristojni finančni urad.

- 20. februar 2026: Zadnji dan za elektronsko oddajo vloge preko portala ali mobilne aplikacije eDavki. Sistem ostane odprt dlje časa prav zaradi spodbujanja digitalnega poslovanja in lažjega vnosa podatkov s strani FURS-a.

Strateški prehod na digitalno poslovanje

FURS intenzivno pripravlja zavezance na leto 2027, ko bo oddaja vlog za vzdrževane družinske člane postala izključno elektronska. To pomeni, da papirnate oblike vlog ne bo več mogoče oddati. Za direktorje MSP to pomeni, da je leto 2026 idealno za izobraževanje zaposlenih in vzpostavitev dostopov do sistema eDavki. Prednosti elektronske oddaje so očitne: predizpolnjeni obrazci, avtomatske kontrole in takojšnja potrditev. Pomembna novost v letu 2026 je tudi proces "eVročanja", kjer bodo zavezanci informativni izračun dohodnine (IID) prejeli le v elektronski profil, ne pa več v papirnati obliki na dom.

Davčna optimizacija: strateška razdelitev med partnerjema

V praksi se direktorji pogosto srečujejo z vprašanji zaposlenih, kako si razdeliti olajšavo s partnerjem, da bo skupni izplen najvišji. Čeprav je to osebna odločitev posameznika, osnovna pravila davčnega svetovanja nudijo jasne smernice.

Pravilo višjega dohodka

Osnovno načelo davčne optimizacije v progresivnem sistemu je, da naj olajšavo uveljavlja tisti starš, ki ima višje dohodke. Višji kot je dohodek, v višji davčni razred pade zavezanec, in večji je odstotek davčnega prihranka pri vsakem evru olajšave.

Splošna olajšava in njeni vplivi na odločitev

Pri optimizaciji ne smemo spregledati splošne olajšave, ki pripada vsem rezidentom. Za leto 2026 se ta zvišuje na 5.551,93 EUR. Posebna pozornost velja dodatni splošni olajšavi za tiste z nižjimi dohodki (v letu 2026 do praga 17.766,18 EUR letnega dohodka). Če bi uveljavljanje vzdrževanih članov davčno osnovo zavezanca znižalo tako nizko, da splošne olajšave ne bi mogel v celoti izkoristiti, je nujno olajšave za otroke prenesti na partnerja z višjim dohodkom. V takih primerih lahko napačna odločitev povzroči, da del davčnega dobropisa "izpuhti".

Praktični nasveti za direktorje MSP v januarju 2026

Glede na to, da se nahajamo v obdobju, ko se iztekajo roki za leto 2025, hkrati pa že veljajo novi parametri za leto 2026, je za direktorje priporočljivo, da izvedejo naslednje aktivnosti:

- Preverite izplačila plač za januar 2026: Prepričajte se, da je vaš računovodski program posodobljen z novimi zneski splošne olajšave (5.551,93 EUR) in olajšav za otroke po novi lestvici.

- Interno obveščanje: Pošljite kratek dopis zaposlenim s opomnikom na 5. in 20. februar.

- Prehod na eDavki: Spodbudite zaposlene k uporabi mobilne aplikacije.

- Davčna optimizacija za direktorje: Če ste lastnik in direktor hkrati, preverite svojo osebno davčno situacijo in uporabite FURS-ov program za testni izračun.

Socialni in ekonomski pomen davčnih olajšav

Davčne olajšave za družinske člane niso zgolj suhoparna številka v davčnem obračunu, temveč instrument socialne politike. S tem, ko država v letu 2026 povišuje zneske (npr. olajšava za otroka s posebnimi potrebami se zvišuje na 10.856,24 EUR), neposredno razbremenjuje tiste, ki nosijo največje finančno breme oskrbe. Prav tako ne gre zanemariti vpliva na minimalno plačo, ki se je s 1. januarjem 2025 oziroma v letu 2026 prav tako usklajevala.

Davčna olajšava za nakup delnic

V preteklosti, pod določbami ZDoh iz leta 2002, je obstajala možnost uveljavljanja davčne olajšave za znesek vplačil v denarju za delnice in za vložke gospodarskih družb ter za deleže zadrug, vpisanih v sodni register v Republiki Sloveniji.

Sodišče se strinja s stališčem tožene stranke, da je mogoče v skladu z navedeno določbo ZDoh davčno olajšavo priznati le za nakup delnic na primarnem trgu vrednostnih papirjev, torej pri prvi prodaji delnic na podlagi (javne ali nejavne) izdajateljeve ponudbe, in ne na sekundarnem trgu vrednostnih papirjev. Namen davčne olajšave iz 13. točke 1. odstavka 9. člena ZDoh je bil v spodbujanju ustanavljanja delniških in drugih gospodarskih družb ter zadrug, ne pa v spodbujanju nadaljnjega prenosa vrednostnih papirjev oziroma deležev gospodarskih družb in zadrug.