Davčni zavezanci, ki opravljajo dejavnost, morajo obravnavati dohodek iz dejavnosti v skladu z Zakonom o dohodnini (ZDoh-2). Ta članek podrobneje pojasnjuje navodila za izpolnjevanje in oddajo napovedi za odmero akontacije dohodnine od dohodka iz dejavnosti, s posebnim poudarkom na prilogi 3 in povezanih določilih.

Opredelitev dohodka iz dejavnosti

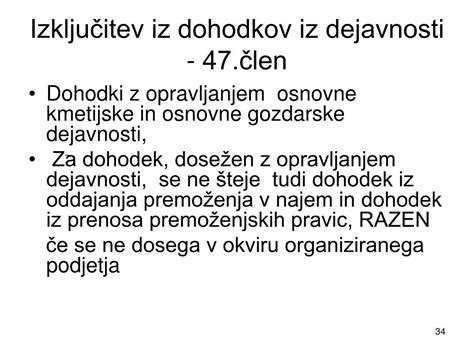

Dohodek iz dejavnosti je vsak dohodek, dosežen z neodvisnim samostojnim opravljanjem dejavnosti, ne glede na formalni status, vrsto dejavnosti ali pravno podlago zanjo. Bistven element, na katerem temelji opredelitev dohodka iz dejavnosti, je tudi trajnost. Opravljanje dejavnosti pomeni opravljanje vsake podjetniške, kmetijske ali gozdarske dejavnosti, poklicne dejavnosti ali druge neodvisne samostojne dejavnosti, vključno z izkoriščanjem premoženja in premoženjskih pravic. Sem sodijo poleg podjetnikov, ki jih opredeljuje Zakon o gospodarskih družbah (ZGD-1), tudi druge fizične osebe, ki priglasijo opravljanje dejavnosti na podlagi drugih predpisov.

Obračun akontacije dohodnine in dohodnine od dohodka iz dejavnosti

Rok in način predložitve

Oseba, ki opravlja dejavnost, mora obračun akontacije dohodnine in dohodnine od dohodka iz dejavnosti za koledarsko leto predložiti najpozneje do 31. marca tekočega leta za preteklo koledarsko leto. Zavezanec predloži obračun na obrazcu in sicer obvezno v elektronski obliki preko sistema eDavki. V obračunu izpolni ustrezne obrazce (dele prilog) glede na način ugotavljanja davčne osnove v tekočem davčnem obdobju (običajno je to koledarsko leto).

Sprememba načina ugotavljanja davčne osnove

Zavezanec, ki želi od 1. januarja tekočega leta dalje spremeniti način ugotavljanja davčne osnove, mora v obračunu akontacije dohodnine in dohodnine od dohodka iz dejavnosti za preteklo koledarsko leto, oddanem do 31. marca tekočega leta, označiti izbrani način ugotavljanja davčne osnove. To stori tako, da v obračunu akontacije dohodnine in dohodnine od dohodka iz dejavnosti označi ustrezno polje pod točko VII.:

- Če označi VII. A, mora k obračunu priložiti še priglasitev ugotavljanja davčne osnove na podlagi dejanskih prihodkov in normiranih odhodkov za naslednje davčno leto, s katero se zavezuje, da izpolnjuje z zakonom predpisane pogoje za vstop v tak način obdavčitve.

- Če označi VII. B, se s tem prekine »normiranost« in dodatno pojasnjevanje ni potrebno.

Davčni zavezanci se štejejo za tiste, ki so priglasili ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov in so se odločili za ta način, če do 31. marca leta, za katero ugotavljajo davčno osnovo z upoštevanjem normiranih odhodkov, oziroma do poteka roka za predložitev davčnega obračuna akontacije dohodnine in dohodnine od dohodka iz dejavnosti, ne obvestijo davčnega organa o prenehanju ugotavljanja davčne osnove z upoštevanjem normiranih odhodkov.

Plačilo akontacije dohodnine in dohodnine

- Zavezanci, ki ugotavljajo davčno osnovo z upoštevanjem normiranih odhodkov: Morajo razliko med akontacijo dohodnine (med letom plačanih obrokov) in dohodnino od dohodka iz dejavnosti, ugotovljeno v obračunu, plačati v 30 dneh od dneva za predložitev davčnega obračuna. Ta dohodnina od dohodka iz dejavnosti se ne všteva v letno davčno osnovo (je dokončen davek).

- Zavezanci, ki ugotavljajo davčno osnovo z upoštevanjem dejanskih odhodkov: Morajo razliko med predhodno akontacijo dohodnine (med letom plačanih obrokov) ter akontacijo dohodnine od dohodka iz dejavnosti, ugotovljeno v obračunu, plačati v 30 dneh od dneva za predložitev davčnega obračuna. Ta akontacija dohodnine se pri določitvi poračuna obveznosti iz naslova dohodnine na letnem nivoju odšteje od odmerjene dohodnine.

S predložitvijo novega obračuna se spremenijo tudi zneski akontacij za tekoče obdobje. Če so obroki akontacije po novem obračunu višji, mora zavezanec razliko v višini obroka za že dospele obroke akontacije plačati pri prvem naslednjem obroku akontacije (npr. če je obračun za preteklo koledarsko leto predložen v marcu, mora zavezanec razliko za obrok akontacije za januar in februar plačati hkrati s plačilom obroka za mesec marec, t.j. do 20. aprila). Obroki akontacije dospejo v plačilo na zadnji dan obdobja, na katerega se nanašajo in morajo biti plačani v desetih dneh po dospelosti.

Dohodnina od dohodka iz dejavnosti se odmeri po 20% davčni stopnji in se šteje kot dokončen davek. Zavezanci pri izračunu dohodnine ne morejo uveljavljati davčnih olajšav (npr. za vzdrževane družinske člane).

Zamuda pri predložitvi obračuna

Zavezancu, ki iz opravičljivih (nepredvidljivih in neodvrnljivih) razlogov ne more predložiti obračuna v predpisanem roku, lahko davčni organ, na njegov predlog, dovoli predložitev obračuna po izteku predpisanega roka. Zavezanec mora v predlogu izkazati opravičljive razloge. Predlog zavezanec vloži najpozneje v osmih dneh od dneva, ko je prenehal obstajati vzrok, zaradi katerega je v zamudi, vendar najpozneje v treh mesecih od dneva, ko se je iztekel rok za predložitev obračuna. Z globo od 400 do 4.000 evrov se za prekršek kaznuje tudi odgovorna oseba samostojnega podjetnika posameznika ali odgovorna oseba posameznika, ki samostojno opravlja dejavnost.

Ugotavljanje davčne osnove z upoštevanjem normiranih odhodkov

Zavezanci ugotovijo davčno osnovo na način, da od ustvarjenih prihodkov odštejejo normirane odhodke v višini 80% prihodkov. Z novelo ZDoh-2S se dopolnjuje 59. člen ZDoh-2 in tako dodaja absolutna maksimalna višina normiranih odhodkov, ki se priznajo zavezancu. Ta limit je postavljen na 40.000 evrov, oziroma 80.000 evrov, če je bila v davčnem letu, za katero se ugotavlja davčna osnova, pri zavezancu v skladu z zakonom, ki ureja pokojninsko in invalidsko zavarovanje, obvezno zavarovana vsaj ena oseba za polni delovni čas neprekinjeno najmanj pet mesecev. Pri ugotavljanju davčne osnove se upošteva prihodke ob njihovem nastanku (poslovni dogodki se pripoznajo, ko se pojavijo, in ne šele ob plačilu).

Samostojni podjetniki, ki ste se odločili, da boste v preteklem letu davčno osnovo ugotavljali z upoštevanjem normiranih odhodkov, morate najkasneje do 31. marca oddati davčni obračun. Kljub temu morate enkrat letno oddati davčni obračun akontacije dohodnine in dohodnine od dohodka iz dejavnosti za preteklo koledarsko leto. Rok za oddajo je 31. marec, lahko pa to storite tudi že prej.

Koraki za oddajo davčnega obračuna (normiranci s.p.)

- Izberite obdobje, za katero oddajate davčni obračun. Če ste, na primer, s.p. odprli 1. oktobra, boste torej izbrali obdobje od 1. oktobra do 31. decembra preteklega leta.

- Pri “Vrsta obveznega socialnega zavarovanja” označite, na kateri način ste v preteklem letu plačevali svoje prispevke za socialno varnost.

- Nadaljujte na “izračun dohodnine od dohodka iz dejavnosti (normirani)”.

- Pomaknite se na okno št. 10. Oglejte si tudi okenci 30 “Obračunski mesečni obrok akontacije ali predhodne akontacije” ter 31 “Obračunski trimesečni obrok akontacije ali predhodne akontacije”.

Priloge k obračunu

Poleg osnovnega obrazca obračuna, se predložijo tudi določene priloge, odvisno od specifičnih okoliščin zavezanca:

- Priloga 13a: Razmejitev osnove, ki se nanaša na kmetijsko, gozdarsko in dopolnilno dejavnost na kmetiji in izračun povprečne stopnje akontacije dohodnine od dohodka iz dejavnosti za zavezance iz drugega odstavka 47. člena ZDoh-2.

- Priloga 16: Podatki v zvezi s prihodki, ki jih zavezanec, ki ugotavlja davčno osnovo z upoštevanjem normiranih odhodkov, dosega s povezanimi osebami po 16. členu ZDoh-2.

- Priloga obračuna DDD na podlagi Pravilnika o uveljavljanju davčnih olajšav za vlaganja v raziskave in razvoj.

- Priloga obračuna DDD na podlagi Uredbe o dodeljevanju regionalnih državnih pomoči ter načinu uveljavljanja regionalne spodbude za zaposlovanje ter davčnih olajšav za zaposlovanje in investiranje (Uradni list RS, št. 93/14 in spremembe).

- Priloga obračuna na podlagi Pravilnika o uveljavljanju davčnih olajšav za vlaganja v digitalni in zeleni prehod.

Popravke obračunov in priloge za obdobja do 1. 1. 2018 mora zavezanec predložiti s pomočjo programa Silvester Fineus.

Novosti in posodobitve

Objavljena je nova verzija podrobnejšega opisa z naslovom Brošura za davčne zavezance, ki opravljajo dejavnost-začetnike. Nova verzija vključuje zadnje spremembe na področju elektronskega davčnega poslovanja in prispevka za dolgotrajno oskrbo ter enotno ureditev področja normirancev. Dodan je novi znesek pavšala za PIZ v višini 52,05 eura, ki velja od 1. aprila.

Sorodne teme in relevantna zakonodaja

Za celovito razumevanje obdavčitve dohodka iz dejavnosti je pomembno upoštevati tudi druge sorodne teme in zakonodajo:

- Opredelitev dohodkov, doseženih v tujini oziroma z virom v tujini, za potrebe obdavčenja v Sloveniji.

- Prenehanje opravljanja dejavnosti.

- Olajšava za investiranje.

- Davčna obravnava poslovanja z virtualno valuto po ZDoh-2, ZDDPO-2, ZDDV-1 in ZDFS GB.

- Stopnje dohodnine.

- Davčna obravnava odškodnin po 5. točki 27. člena ZDoh-2.

- Zakonodaja Evropske unije, kot je Uredba Komisije (EU) št. 651/2014, z dne 17. junija 2014.